Los estados financieros son la base fundamental para la toma de decisiones estratégicas en las empresas. Sin embargo, la información que presentan puede no ser siempre clara o útil como se desearía ya que se rigen bajo las normas NIIF. Es aquí donde la reclasificación financiera se convierte en una herramienta clave para analizar la situación de una compañía desde la visión financiera.

Cuando se habla de reclasificación financiera se refiere a el proceso de reubicar las partidas de los estados financieros de una empresa para mejorar la comprensión del análisis financiero. Esto se puede hacer con diferentes objetivos, como lo son:

En el ámbito laboral, los equipos que se enfrentan a este tipo de procesos recurrentemente suelen ser aquellos encargados de la planeación financiera o asesores externos como equipos de banca de inversión o consultores que tienen un adecuado conocimiento contable. Estos se encargan usualmente de realizar proyecciones financieras para la toma de decisiones estratégicas ya sea para el futuro, decisiones de inversión, evaluación de riesgos, etc. Por lo que es de gran importancia tener una visión estructural del negocio desde su generación de ingresos, como el manejo de los costos y gastos, hasta la estructura de capital de trabajo.

¿Cómo se realiza la reclasificación financiera?

La reclasificación financiera se realiza mediante el análisis de las partidas de los estados financieros y su posterior reagrupamiento en categorías más específicas. Este proceso requiere un conocimiento de las normas contables y de las necesidades de información de los usuarios de los estados financieros.

Este proceso facilitará la toma de decisiones estratégicas, un mejor análisis financiero de la empresa y la posibilidad de comparar de manera clara y acorde diferentes periodos o compañías como tal.

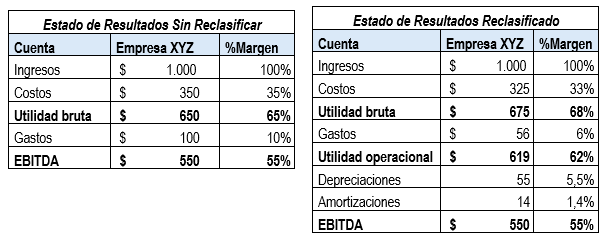

Un ejemplo claro de reclasificación es la depreciación en el estado de resultados. La depreciación y la amortización no representan una salida de efectivo real para la empresa. Por lo que, se puede deflactar la estructura de costos/gastos de todas aquellas cuentas no erogables para reflejar niveles estructurales de rentabilidad.

En el gráfico 1.1, se relaciona un ejemplo de una empresa ficticia dónde se reclasifica la depreciación del costo por un valor de $25 y $30 en el gasto, adicional a una amortización por $14 en el gasto. Se generan modificaciones en el margen bruto y operacional.

Gráfico 1.1

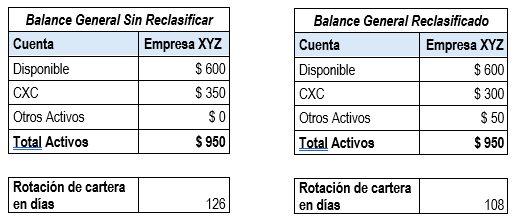

Por otra parte, en el gráfico 1.2 se relaciona un ejemplo desde el balance general de la misma empresa donde se amplía el análisis de la cartera (CXC). Se evidencia así, la reclasificación de la cartera por un valor de $50 que corresponde a las cuentas por cobrar a empleados y se reubica en “otros activos”. Dicha cuenta no hace parte de la operación, por lo que, si se dejará en la cartera este afectaría el análisis del capital de trabajo como se muestra en la rotación de cartera.

Gráfico 1.2

Sin embargo, es válido aclarar que la reclasificación financiera no debe alterar el total de las cuentas del estado de resultados y balance general, simplemente es una reorganización de las cuentas.

Uno de los pasos más importantes a la hora de reclasificar los estados financieros es documentar cada movimiento ya que es normal que esto no sea aplicable para una sola cuenta sino para muchas (otras) dependiendo de cómo se muestre inicialmente la información. Además, la reclasificación financiera en su totalidad no se hace en un sólo momento, se realiza a medida que se profundiza en el conocimiento del modelo de negocio y del comportamiento financiero. De esta manera documentar los movimientos será clave para que estos se puedan justificar y sustentar ante la instancia requerida

En conclusión, la reclasificación financiera es una herramienta fundamental en cara de procesos que requieran analizar la situación de una compañía desde la visión financiera, además, puede ayudar a las empresas a mejorar la presentación y el análisis de su información, mejorar la comparabilidad entre diferentes periodos e identificar tendencias y patrones en la situación financiera del negocio.

Acepto la política de tratamiento de datos